医療費控除の概要とその対象範囲とは?手続きやセルフメディケーション税制について

皆さんこんにちは 長崎県佐世保市にある経営コンサルティング会社 翔彩サポートです。

『医療費控除はいくらならやった方が良いの?』

『医療費控除の対象になる支払にはどんなものがあるの?』

『医療費控除を申請しないとどうなるの?』

サラリーマンの方でも経営者の方でも医療費控除の対象になる方は多いと思います。自分は関係ないと思っている方でも、対象になり得る可能性があります。

そこでこの記事では、医療費控除の概要とその対象範囲、そしてセルフメディケーション税制について、起業から経営をサポートする長崎県佐世保市の翔彩サポート、代表の広瀬が解説します。

医療費控除も節税に繋がる一つの手法ですので、ぜひ最後までご覧ください。弊社は、初回の無料カウンセリングを実施していますので、お気軽にご相談ください。

医療費控除とは?

医療費控除とは、1年間にかかった医療費が10万円(総所得金額等が200万円未満の人は総所得金額等の5%)を超えた場合に受けられる所得控除制度のひとつです。

医療費控除の対象になる場合は、確定申告することで還付金を受け取ることができます。

医療費控除は自身が医療機関を受診した場合だけでなく、扶養家族(離れて暮らしていても)の医療費等についても計算に含めることができます。

なお、治療費だけでなく、通院交通費(付き添いも含む)や医療費控除の対象となる薬代も含まれます。

本人もしくはご本人の配偶者やその他親族のために支払った医療費が、一定額を超える場合に利用できる所得控除のひとつですので、医療費控除が利用できれば、確定申告をすることで所得税の還付を受けられる可能性があります。

医療費控除の対象

医療費控除の対象については、主に3つに分けて説明します。

- 医療費控除の対象期間

- 医療費控除の対象家族の範囲

- 医療費控除の上限額と対象になる費用

- 医療費控除の対象にならない費用

具体的な内容については、以下で詳しくご説明します。

医療費控除の対象期間

医療費控除は、その年の1月1日から12月31日までの間に支払った医療費が対象となります。未払いの医療費がある場合は、支払った年が医療費控除の対象です。

医療費控除の対象家族の範囲

医療費控除は、納税者本人もしくは納税者と「生計を一にする」配偶者やその他親族のために支払った医療費が対象となります。

「生計を一にする」とは、必ずしも同居が要件ではありません。

勤務、修学、療養などで別居していても、余暇(仕事や学校の休日など)では生活を共にしている、あるいは、生活費や学費、療養費などの送金が行われている場合には、生計を一にしているとみなされます。

また、明らかにお互いが独立した生活をしていると認められない限り、親族が同一の家屋で日常生活を送っていれば、生計を一にするものとして取り扱われます。

共働き夫婦でお互いに所得があるとき、医療費を合算して夫婦どちらでも申告をすることができます。

日本の所得税は、所得が高い方が適用される税率が高くなります。

共働き夫婦の場合、医療費を合計して支払った医療費から、医療保険などで補填された分を引いた金額が10万円を超えるときは、所得の高い方の控除で申請するとお得になる可能性があります。

一方、共働き夫婦の医療費を合計して、支払った医療費から保険金などで補填された分を引いた金額が10万円に満たないとき、所得合計金額が200万円を超えてない方が申告をすれば、「(支払った医療費-医療保険などで補填された分)-(所得合計金額×5%)」で計算した医療費控除額を申告できます。

医療費控除の上限額と対象になる費用

医療費控除の上限は200万円です。

医療費控除の対象になる費用には、主に以下のようなものがあります。

- 医師・歯科医師による治療費・入院費

- 医師の送迎費

- 治療や療養に必要な医薬品の購入費

- 医師などの診療を受けるための通院費(自家用車で通院する場合のガソリン代・駐車代金などは除く)

- 入院時の食事代

- 介護保険の対象となる介護費

- はり師、きゅう師、柔道整復師による施術費(疲れを癒やす、体調を整えるなど治療に直接関係ないものを除く)

- 診療や治療に通常必要と考えられる、コルセットや補聴器などの医療器具の購入費やレンタル料

- 妊娠と診断されてからの定期検診・検査・通院費

- 出産で入院する場合のタクシー代

- 年齢や目的から必要と認められる歯科矯正費用

医師や歯科医師による治療費・入院費、入院時の食事代や通院費も医療費控除の対象となる他、妊娠の定期検診や出産後の検診費用、不妊症の治療費や、人工授精の費用も医療費控除の対象になります。

また、医療機関で支払った治療費や薬代は保険外診療でも医療費控除の対象です。

歯の治療については、インプラントも対象となり、金、セラミックなど歯の治療材料として一般的に使用されているものであれば、これらを用いた歯の治療費は保険外診療でも医療費控除の対象になります。

個人的には、インプラントや金、セラミックは審美性に長けているだけではなく、清掃性・機能性・生体親和性など他の部分が保険診療で適用される素材よりも健康にとって優れていることから医療費控除の対象になることは妥当だと考えています。

なお、交通費に関しては遠方の病院に通院した場合、その病院である必然性の説明がつかないときは医療費控除の対象になりません。

同じように、実家で出産するための帰省時の交通費や、タクシーによる通院は緊急性などが認められないと申請することができないので注意しましょう。

医療費控除の対象にならない費用

医療費控除の対象にならない費用には、主に以下のようなものがあります。

- 美容や容姿を変えるための費用(ほくろ除去など)

- 食事療法を行った場合の食品購入費

- 医師や病院のナースセンターへの贈り物

- 付き添った親族の食事代

- 自家用車で通院した場合のガソリン代や駐車代金

- 健康診断や人間ドックの費用

- 自分で希望したときの差額ベッド代

- メガネやコンタクトの購入代金(医師の治療を受けるため直接必要なものは除く)

美容整形を含む、美容や容姿を変えるための費用や、近視や遠視矯正を目的としたメガネやコンタクトの購入費は医療費控除の対象となりません。

また、付き添いがいる場合、家政婦などの付添人の食事は対象になりません。

医療費控除の申請手順

医療費控除の申請手順は、下記の手順で進めていきます。

- 医療費控除を受けられるかの確認

- 医療費控除額と還付額の計算

- 確定申告書と医療費控除の明細書作成

- 確定申告書と医療費控除の明細書の提出

具体的な内容については、以下で詳しくご説明します。

医療費控除を受けられるかの確認

医療費控除の対象となる家族の「医療費のお知らせ」や領収書を集めて、支払った医療費合計額から、医療保険で受け取った給付金が10万円(所得合計金額が200万円までの方は、所得合計金額×5%)を超えていて、医療費控除が利用できるか確認しましょう。

医療費控除額と還付額の計算

医療費のお知らせや領収書をもとに、医療費控除額と還付額を計算します。

医療費控除額の計算例は下記のとおりです。

【医療費控除の計算式】

医療費控除額=「実際に支払った医療費の合計額」-「①」-「②」

①保険金などで補填された金額 例)出産育児一時金、高額療養費、民間生命保険の医療保険の入院給付金や手術給付金など

②10万円(所得合計金額が200万円までの方は、所得合計金額×5%)

還付額の計算については、ご自身で試算してみてください。

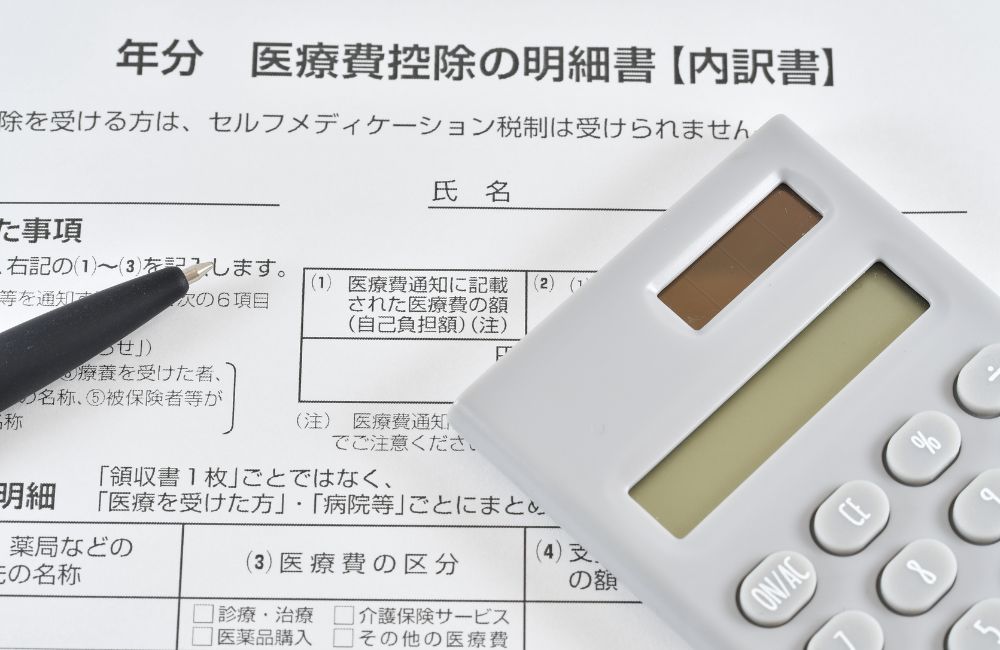

確定申告書と医療費控除の明細書作成

医療費控除を受けるためには、「医療費控除の明細書」を所得税の確定申告書に添付をして、管轄の税務署に提出する必要があります。

なお、健康保険組合などが発行するハガキサイズの「医療費のお知らせ」がある場合、「医療費控除の明細書」の記入を簡略化(省略)できます。「医療費控除の明細書」の代わりに、「医療費のお知らせ」を添付します。

確定申告書と医療費控除の明細書の提出

作成した確定申告書と「医療費控除の明細書」を、申告期間である2月16日~3月15日の間に、所轄の税務署に提出します。

医療費控除の申請に必要な書類

医療費控除の申請に必要な書類は2017年より、医療費の領収書の提出が不要になった代わりに「医療費控除の明細書」の添付が必要になりました。

- 確定申告書A※またはB(第一表、第二表)

- 医療費控除の明細書

- 医療費の領収書(提出の必要はないが、5年間の保管が必要)

- 健康保険の医療費のお知らせ

- 給与所得の源泉徴収票

ただし、領収書は税務署から求められた場合に提出が必要なため捨てずに保管しましょう。

セルフメディケーション税制とは?

2017年1月からスタートした税制、「セルフメディケーション(自主服薬)税制(医療費控除の特例)」

初めて聞いた方や、どんな制度か気になる方もいらっしゃると思います。

セルフメディケーションとは、健康の保持増進及び疾病の予防として一定の取り組みを行っている方が、その年度中に自己または自己と生計を一にする配偶者その他の親族のために12,000円を超える対象医薬品を購入した場合には、「セルフメディケーション税制」を受けることができます。

※この控除を受ける場合、通常の医療費控除を受けることができません。

ここでは、下記の内容について詳しく説明します。

- セルフメディケーション税制の対象になる方

- セルフメディケーション税制の対象医薬品の範囲

- セルフメディケーション税制の手続きに必要な書類

セルフメディケーション税制の対象になる方

セルフメディケーション税制の適用を受けようとする年分に、「健康の保持増進及び疾病の予防に関する一定の取り組み」を行っている居住者が対象です。

一定の取組とは下記の内容です。

①保険者(健康保険組合等)が実施する健康診査(各種検診など)

②市区町村が健康増進事業として行う健康診査

③予防接種(定期接種・インフルエンザ予防接種)

④勤務先で実施する定期健康診断

⑤特定健康診査、特定保健指導

⑥市区町村が健康増進事業として実施するがん検診

セルフメディケーション税制の対象医薬品の範囲

厚生労働省のWEBサイトに掲載されている医薬品が対象になります。

対象医薬品は、医師によって処方される医薬品から薬局・ドラックストア等で購入できる医薬品に転用された医薬品(スイッチOTC医薬品)及び令和4年以降に購入をした医薬品でスイッチOTC医薬品と同種の効能又は効果を有する一定の医薬品とされています。

セルフメディケーション税制の対象とされる医薬品は、購入した際の領収書に控除対象であるか記載されてますので確認をしてみてください。

一部の対象医薬品については、その医薬品のパッケージにセルフメディケーション税制の対象である旨を示す識別マークがあります。

セルフメディケーション税制の手続きに必要な書類

次の書類の提出が必要です。

①セルフメディケーション税制を適用し計算した確定申告書

②セルフメディケーション税制の明細書

- インフルエンザの予防接種又は定期予防接種(高齢者の肺炎球菌感染症等)の領収書又は予防接種済証

- 市町村のがん検診の領収書又は予防接種済証

- 職場で受けた定期健康診断の結果通知表

- 「定期健康診断」という名称又は勤務先の名称が記載されているもの

- 特定健康診査の領収書又は結果通知表

- 人間ドックやがん検診をはじめとする各種健診の領収書又は結果通知表

まとめ:節税を上手く行いたい方は、翔彩サポートまで

上記以外にも医療費控除について気になることがある方や節税に上手く使いたい方は、翔彩サポートへお気軽にお問い合わせください。

経営コンサルタント 翔彩サポート 代表 広瀬祐樹

【経営分析×経営アドバイス×財務管理】による永続的に繁栄する経営体制を支援。

経営について悩んでいることがあれば、どんなことでも構いません。お気軽にご相談ください。