今さら聞けない!個人事業主について徹底解説!

皆さんこんにちは 長崎県佐世保市にある経営コンサルティング会社 翔彩サポートです。

個人事業主とは、法人を設立せずに個人で事業を営んでいる人のことを指します。個人事業主になるには、税務署に「開業届」を提出して事業の開始を申請する必要があります。

個人事業主とは?

ここでは個人事業主とは何か、その定義を見ていきましょう。前述した通り、個人事業主とは「個人」で「事業」を行っている人のことです。

個人

個人とは法人と対義するものです。法律では法人にも人格があると考えます。そこで法人でない個々の人を個人、会社のことを法人と分けて考えます。

事業

事業とは反復・継続・独立している仕事のことをいいます。

反復とは、その仕事を繰り返して行うことです。例えばお店などの小売業であれば、商品を取引先から仕入れて、お客に販売するという行為を繰り返して行います。

継続とはその仕事をずっと行うことです。家にある不用品をネットオークションなどで販売する場合は、その1回だけですので継続とはいわず、事業にはなりません。

独立とはどこかの組織の所属していないことです。例えばサラリーマンは会社という組織に所属し、給料をもらっています。そのため給料を得ることは事業とは異なります。

個人事業主とフリーランスとの違い

どの程度の反復・継続性、独立性があれば「個人で継続して事業を営んでいる」個人事業主に当たるかについては、明確な定義はありません。その仕事で生計を立てる意思があるか、本業なのか会社員の副業なのかといったことなどを総合的に見て判断します。税務署に開業届を出したから事業になるというわけではなく、あくまで実態で判断しなければいけません。

個人で働く人を指して「フリーランス」といったりもしますが、フリーランスとは、特定の団体に所属せず、個人で仕事を請け負って働く働き方のことです。これに対し個人事業主は、「継続して事業を営んでいる人」を指す点で異なっています。

個人事業主と法人との違い

法人とは、法律により人と同じ人格が認められた組織や団体のことです。株式会社や合同会社、NPO法人、一般社団法人などさまざまなものがあり、設立の方法もそれぞれ異なります。事業内容は同じでも、法人を設立せずに個人で事業を営んでいる人は「個人事業主」、株式会社やNPO法人として事業を営んでいる場合は「法人」になります。

個人事業主になるための手続き

個人事業主になるには、法人のように法務局で登記をする必要はありません。税務署に開業届を提出する必要はありますが、もし開業届を提出していなくても実態として事業であれば、その事業を行っている人は個人事業主です。

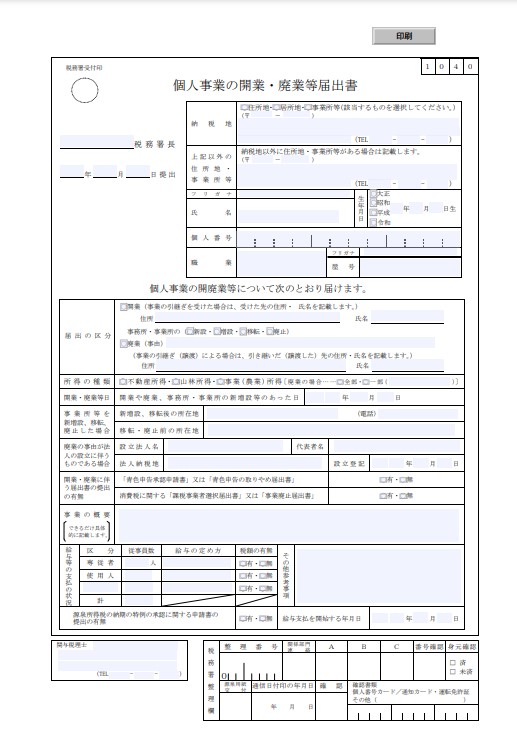

管轄の税務署に開業届を提出する

個人事業の開業・廃業届出書

開業届は、正式名称を「個人事業の開業・廃業等届出書」といい、個人が開業した際に税務署に提出する書類です。事業を開始した日から、1か月以内に提出しなくてはいけません。用紙は、税務署の窓口で受け取れるほか、国税庁のWebサイトでもダウンロードできるので、入手して必要事項を記載したうえで、所轄の税務署に持ち込むか郵送して提出します。

開業届と一緒に提出する届出書

- 所得税の青色申告承認申請書

- 青色事業専従者給与に関する届出・変更届出書

- 給与支払い事務所等の開設・移転・廃止届出書

- 源泉所得税納期の特例の承認に関する申請書

所得税の青色申告承認申請書

対象の方は事業所得、不動産所得又は山林所得を生ずべき業務を行う方(非居住者の場合には業務を国内において行う方)のうち、青色申告の承認を受けようとする方です。

提出期限は、青色申告書による申告をしようとする年の3月15日まで(その年の1月16日以後、新たに事業を開始したり不動産の貸付けをした場合には、その事業開始等の日(非居住者の場合には事業を国内において開始した日)から2月以内。)です。

青色事業専従者給与に関する届出・変更届出書

青色事業専従者給与額を必要経費に算入しようとする場合の手続です。

提出期限は、青色事業専従者給与額を必要経費に算入しようとする年の3月15日まで(その年の1月16日以後に開業した人や新たに専従者がいることとなった人は、その開業の日や専従者がいることとなった日から2月以内)です。

給与支払い事務所等の開設・移転・廃止届出書

給与の支払者が、国内において給与等の支払事務を取り扱う事務所等を開設、移転又は廃止した場合に、その旨を所轄税務署長に対して届け出る手続です。

提出期限は、開設、移転又は廃止の事実があった日から1か月以内です。

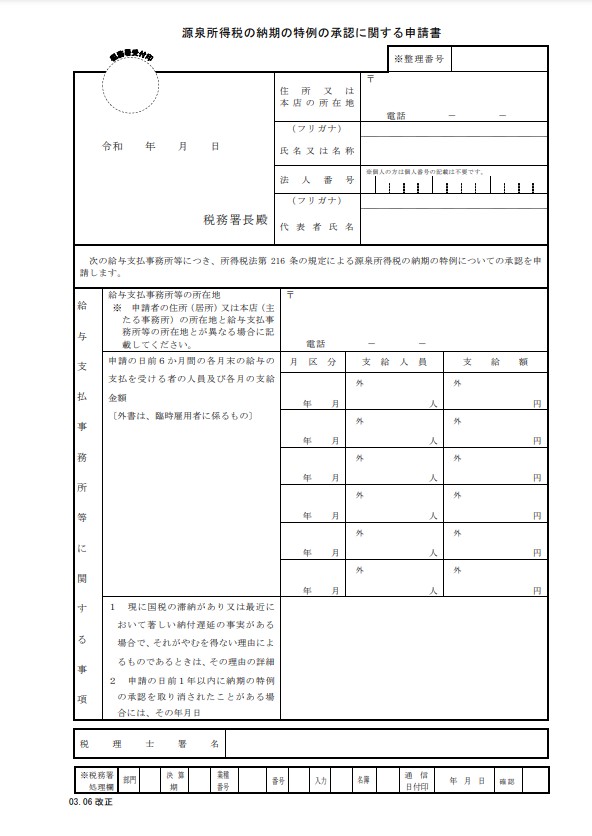

源泉所得税納期の特例の承認に関する申請書

源泉所得税の納期の特例の承認に関する申請を行うための手続です。

源泉所得税は、原則として徴収した日の翌月10日が納期限となっていますが、この申請は、給与の支給人員が常時10人未満である源泉徴収義務者が、給与や退職手当、税理士等の報酬・料金について源泉徴収をした所得税及び復興特別所得税について、次のように年2回にまとめて納付できるという特例制度を受けるために行う手続です。

1月から6月までに支払った所得から源泉徴収をした所得税及び復興特別所得税・・・7月10日

7月から12月までに支払った所得から源泉徴収をした所得税及び復興特別所得税・・・翌年1月20日

特に定められていません(原則として、提出した日の翌月に支払う給与等から適用されます。)。

個人事業主のメリット

青色申告をするには、その所得が「事業所得」「不動産所得」「山林所得」の3種類に限って認められます。個人事業主ではなく、雑所得になる範囲で副業をしている場合には、青色申告はできません。副業を行っていた人が個人事業主になった場合、青色申告ができるだけではなく、下記のようなメリットがあります。

最大65万円の青色申告特別控除が適用できる

青色申告事業者になると、最大で65万円の青色申告特別控除が受けられます。ただし、複式簿記方式で記帳する、確定申告の期限内にe-Taxによって確定申告を行う(もしくは、優良な電子帳簿保存)など、いくつかの要件を満たす必要があります。

開業時の費用が発生しない

法人の設立には、法人登記申請のための費用や手間がかかりますが、個人事業主なら費用をかけずに開業できます。

法人と比べると帳簿処理が簡単

法人の場合、経理事務が多く、帳簿付けや税金計算の正確性を担保する必要性などから、決算や確定申告(消費税や法人税)の際は、税理士に依頼するケースが多いでしょう。しかし、個人事業主の場合、確定申告ソフトを利用すれば、法人税ほどには計算が複雑ではないため、確定申告を自分で行う人もある程度います。

個人事業主のデメリット

個人事業主になると、ご紹介したように多くのメリットがあります。その一方で、雑所得として副業を行う場合に比べ、個人事業主になることはデメリットも伴います。

帳簿処理と確定申告が必要

個人事業主として活動すると、所得金額が48万円を超えた場合は確定申告をしなくてはいけません。さらに、最大65万円もしくは最大55万円の青色申告特別控除を受けるためには、複式簿記方式での記帳が必要になります。確定申告ソフトや会計ソフトを利用すれば、複式簿記の知識がなくても帳簿付けや確定申告は可能ですが、そういったソフトの導入が必要です。

社会的信用の低さ

個人事業主は法人に比べて、社会的信用度が低い傾向があります。そのため、金融機関から事業のための融資を受けたくても却下や減額されたり、大手の取引先とは直契約が結べなかったりする可能性もあるでしょう。また、社会的信用度の低さから、住宅ローンに通りづらい、クレジットカードが作りづらいといったことも起こりえます。

社会保険料の負担増

給与所得者の場合、年金や健康保険の保険料は、所属している企業や団体が半額支払ってくれます。しかし、個人事業主は全額自分で支払わなくてはいけないため、自己負担金が増えます。また、国民健康保険では、健康保険にあるような出産手当金や傷病手当金もありませんし、法律上被雇用者に認められている育児休暇、有給休暇といった制度もありません。

個人事業主になるときの注意点

勤め先をやめて個人事業主になる場合も、会社に勤めながら、これまで副業としてやってきたことを事業化し、会社員と個人事業主の2本立てでやっていく場合も、それぞれ気をつけたいことがあります。個人事業主になる注意点について、状況別に詳しくご説明します。

会社を辞めて個人事業主になる場合

事業を始めるときは、事業決済専用のクレジットカードがあると便利です。個人カードを使う方法と、法人カードを作る方法がありますが、個人カードを使う場合は、会社に在籍しているうちに作っておくとスムースに進みます。

会社を辞める際は、雇用保険被保険者証、源泉徴収票、預けていた年金手帳などを忘れず会社から受け取りましょう。健康保険証の返却と国民健康保険や任意継続の健康保険への切り替え、年金の変更などの手続きも必要になります。

会社に勤めながら副業で個人事業主になる場合

副業を禁止している会社もあるので、まずは就業規則を確認しましょう。副業の額面合計(副業が給与以外の場合は副業の所得合計)が年間20万円を超えると、確定申告が必要になります。

個人事業主になる際にやっておいた方がいいこと

個人事業主になる際にやっておいた方がいいことがいくつかあります。これらをしなくても個人事業主にはなれますが、日々の業務をスムースにこなしたり、将来起こりうるトラブルに備えたりなど、安心につながることでもありますので、時間があるときにやっておきましょう。

事業用の銀行口座を開設する

個人事業主は特に、プライベートの支出と事業用の支出が曖昧になりがちです。

ご自身の中での区別もそうですが、税務調査できちんと説明がつくように最初の段階から区別するようにしましょう。

帳簿処理および確定申告の準備をする

確定申告を行うためには、日々の取引を帳簿に記録する必要があります。手書きだと大変ですが、確定申告ソフトなどを導入すれば簡単に記帳できますし、確定申告時の手間もかかりません。

小規模企業共済への加入

こちらは開業してすぐ絶対加入しないといけないわけではありません。

事業の経営状態で加入すべきかどうかの判断をしてください。

小規模企業共済とは、中小企業基盤整備機構が運営する、中小企業経営者・個人事業主のための退職金積立制度です。毎月1,000~7万円の範囲で自由に積み立てができ、退職・廃業時に、積み立てた額に応じた金額が受け取れます。積立金は全額が所得控除の対象となっており、掛金の範囲内で事業資金の貸付制度も利用できます。

まとめ

個人事業主として起業してから行わなければいけない手続きはたくさんあります。

起業して初めのうちは、売上を作ることが優先になりますので帳簿や書類作成は後回しになりがちです。

しかし、これらをきちんとやっておかないとご自身が不利な状況になってしまいます。

起業してから共に経営を運営して欲しいと思う方は、ぜひ翔彩サポートのコンサルティングサービスを検討ください。

上記以外にもご不明な点等ございましたら、翔彩サポートまでお気軽にご相談ください。

監修者情報

経営コンサルタント 翔彩サポート 代表 広瀬祐樹

【経営分析×経営アドバイス×財務管理】による永続的に繁栄する経営体制を支援。

経営について悩んでいることがあれば、どんなことでも構いません。お気軽にご相談ください。