個人事業から法人化を目指す経営者へ

皆さんこんにちは 長崎県佐世保市にある経営コンサルティング会社 翔彩サポートです。

個人事業主として事業を拡大させていく中で、法人化するべきか、法人化するとしたらどのタイミングが適切なのか迷っている方も多いかと思います。

「法人成り」には、節税などさまざまなメリットがあります。

しかし、場合によっては「法人成り」をせず、個人事業主のまま事業を進めた方が良い場合もあります。

今回は「法人成り」を検討している人のために、「法人成り」のメリット・デメリットや手続きについて解説していきます。

法人化とは?

まずは、法人化とはどういうことなのか、仕組みを解説します。

法人化(法人成り)とは、これまで個人事業主として行っていた事業の資産や負債を新しく設立する法人(株式会社や合同会社など)に引き継がせ、今後は法人として事業を行うことをいいます。

資産とは、個人事業主が所有していた預金、売掛金、貸付金などの金銭債権、不動産、備品、車両などをいいます。負債とは、個人事業主が負っていた買掛金や未払金などをいいます。

法人化により、これら資産・負債の名義は個人から法人へ変更する必要があります。

個人事業と法人の違い

個人事業主と法人の大きな違いの一つとして、税金の種類が違うことが挙げられます。

個人事業主には、「所得税」がかけられ、法人には、「法人税」がかけられます。

所得税は、個人の所得として税金であるのに対し、法人税は、法人の所得としての税金であるためです。

耳にしたことがある方もいるかもしれませんが、所得税と法人税は税率が変わってきます。

個人事業と法人の税金の違い

所得税

所得税は、個人の所得に対してかかる税金で、1年間の全ての所得から所得控除を差し引いた残りの課税所得に税率を適用し税額を計算します。

計算方法は下記の通りです。

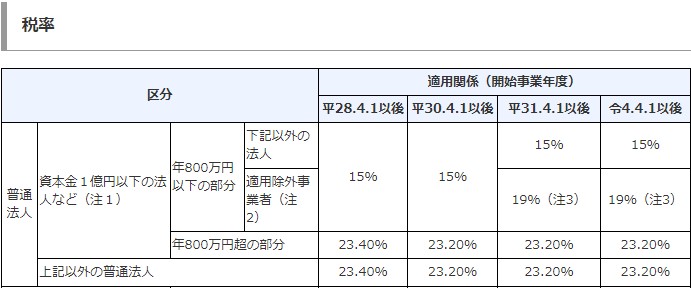

法人税

上記のように、個人事業主の場合、所得が増えてきたら法人成りした方が節税できることがわかるかと思います。

法人化のタイミング

- インボイス制度導入前(2023年9月30日まで)

- 個人事業の所得が800万円を超えたとき

- 売上高が1,000万円を超えたとき

- 事業の拡大を考えているとき

インボイス制度導入前(2023年9月30日まで)

インボイス制度導入前までに法人化することで、最大2年間の消費税免税期間が適用されます。

しかし、インボイス制度が開始されると免税事業者は適格請求書を交付できません。そのため、事業者によってはこの消費税の免税期間がメリットにならない場合があります。

したがってインボイス制度が、開始される2023年10月1日までに法人化を行い、免税期間を活用することがおすすめです。

また、インボイス制度が開始されると消費税の申告方法や納付方法が変わります。法人化する予定がある事業者は、事前に法人としての準備にもなるため、早めに法人化することがおすすめです。

個人事業の所得が800万円を超えたとき

個人事業主は累進課税率、法人は比例税率でそれぞれ所得税・法人税が計算されます。

所得が800万円の場合、個人事業主にかかる税率は23%ですが、法人税にかかる税率は15%となります。

控除分を差し引いたとしても個人事業主の納税金額の方が高くなるため、一般的に個人事業の所得が800万円を超えたタイミングで法人化するのがおすすめです。

ただし、所得金額だけで判断することは絶対にやめてください。

それぞれ置かれている環境や状況が違うのは当たり前です。金額だけで判断せず、経営に関わることすべてを考慮してください。

売上高が1,000万円を超えたとき

事業所得としての売上が、1,000万円を超えた場合は法人に切り替えるのがよいでしょう。

個人事業主は以下の条件に該当する場合、消費税の課税事業者となり消費税を納付する必要があります。

このタイミングで法人化すると、最大2年間の消費税免除が適用されるため、法人化を検討するには最適なタイミングです。

これは「簡易課税制度」と呼ばれる制度で、小規模な事業者に対して簡単な申告手続きで消費税の納付を免除することで、起業家や個人事業主の事業創出を促進することを目的としています。

さらに、翌年度においても2年前の売上高が存在せず、初年度の前半6ヶ月の売上高が1,000万円以下であれば、免税事業者として消費税の納付が不要となります。

インボイス制度が開始されてからというもの、取引先が企業の場合だと、上記のことを考えることが難しくなったと言えます。

事業の拡大を考えているとき

事業を拡大し規模を大きくするには、法人化することが必要不可欠です。特に以下のような状況の際は、法人化をする絶好のタイミングだといえます。

- 法人でなければ契約ができない案件などがある

- 株式の発行などによって資金調達を考えている

また、法人化すると法人でしか活用できない補助金や助成金を利用することもできます。個人事業では事業の規模にも限界があるので、さらに事業拡大を目指す場合は法人化することがおすすめです。

法人化するメリット

法人化するメリットをきちんと理解しておくことで、適切な事業運営を行うことができます。

- 税制上有利となる

- 責任範囲を制限できる

- 繰越欠損金の活用

- 任意で決められる決算月

税制上有利となる

個人事業主は、売上から必要経費を引いた額が所得となり、そこに所得税が課せられます。一方、法人では自分の給与(役員報酬)が経費として認められます。役員報酬は給与所得控除の対象となり、控除額によって全体の所得を減らすため、節税が可能になります。

役員報酬は税法において給与所得として扱われるため、受け取る個人に所得税が課されます。しかし、役員報酬を経費として計上できる法人では、課税所得を減らすことができます。課税所得が0円になれば、法人税が発生することはありません。

さらに、住民税の法人税割は適用されず、均等割による住民税のみが課せられるというメリットもあります。

また、役員への退職金も損金として認められることも個人事業とは違うメリットです。

個人事業の場合でも、一定の要件を満たせば従業員に対する給与や賞与を必要経費として計上できますが、個人事業主本人に対する退職金は必要経費にできません。

しかし法人化することで、役員への退職金も原則として損金算入が認められるため、法人所得を減らせるというメリットがあります。

責任範囲を制限できる

個人事業主は、経営が悪化した際の仕入先への未払い・金融機関からの借金・滞納した税金などが個人の債務となります。

しかし、法人(株式会社や合同会社)になると、個人保証が付与された借入を除いて、責任は出資額に限定されます。このように賠償範囲を制限できるのは、法人化だからこそのメリットといえます。

繰越欠損金の活用

個人事業主も法人も共通して、欠損金を繰越できる制度があります。

青色申告を行っている個人事業主は、赤字を翌年以降に持ち越して翌年以降の事業所得と相殺でき、繰越期間は3年間です。

それに対して、法人の場合は欠損金の繰越控除期間が10年間(一部の事業年度では9年間)認められています。もし大きな赤字が発生してしまった場合、繰越控除の期間が短いと十分に活用できない可能性があるので、節税の面において法人化のメリットは大きいといえます。

任意で決められる決算月

個人事業主は、法律によって事業年度が1月〜12月と決められており、決算月を12月から変更させることはできません。

しかし、法人は事業年度の決算月を自由に設定できるメリットがあります。決算月が繁忙期と重なると忙しくなってしまうため、出来るだけ落ち着いた時期に決算月を設定することがおすすめです。

法人化するデメリット

受けられるメリットが大きいのに対して、デメリットもあることを理解しましょう。

- 赤字でも納税が発生する

- 社会保険への加入する必要がある

- 会計や事務手続きなどが増える

- 交際費が全額損金にできない場合がある

赤字でも納税が発生する

個人事業主は事業が赤字になってしまった場合、所得税や住民税の負担がありません。

しかし、法人に課される法人住民税は均等割と法人税割で構成されており、均等割は法人の規模によって納める税額が決定されます。そのため、たとえ事業利益が赤字であっても法人住民税は納税しなければなりません。

納める法人住民税は事業所のある自治体によって税率が異なりますが、東京の場合ですと、資本金1,000万円以下で従業員50人以下の小規模法人であれば7万円の法人住民税が課税されます。

社会保険の加入が必要になる

個人事業主の場合は、国の保険(国保)加入でも問題ありませんでしたが、法人化すると、社会保険への加入が必須となります。

これは従業員数にかかわらず必須となり、原則として健康保険や厚生年金に加入しなければいけません。また、社長一人の場合でも社会保険への加入は必須です。

ただし、国民健康保険や国民年金よりも手厚い補償が受けられるので、費用はかかりますがその分メリットもあります。

会計や事務手続きが増える

個人事業主は、税務処理を税理士に任せる場合もありますが、自分自身で確定申告や経理を行う場合が多いです。

しかし経理や決算が、個人事業より法人になると複雑化し、社会保険手続きや事務作業への手間がかかります。これらの業務を1人でこなすのは困難になるため、税理士や公認会計士への依頼や事務スタッフの採用を検討する必要があります。

交際費が全額損金にできない場合がある

個人事業主の場合、事業に関わる交際費はすべて経費として計上可能です。

しかし、法人の場合は飲食費に限ってのみ50%を経費として認められ、年間800万円までが上限となります(資本金1億円以下の企業の場合)。

したがって、多額の交際費を使っている個人事業主が法人化する際や、資本金が1億円を超える場合の法人化は、経費として計上できる交際費が減ることへの注意が必要です。

まとめ

個人事業から法人成りすることでさまざまなメリットが得られます。

法人化で得られるメリットを考えれば、制約が多少増えることや、設立手続きなどの処理が増えることは大きなデメリットではないと言えます。

ただし、個人事業主を続けるか法人成りすべきかはタイミングも含め迷う場合は、専門家と一緒に考えると良いでしょう。

今回ご紹介した費用や手間などのメリットやデメリットをよく鑑みて法人成りを検討してください。

上記以外にもご不明な点等ございましたら、翔彩サポートまでお気軽にご相談ください。

監修者情報

経営コンサルタント 翔彩サポート 代表 広瀬祐樹

【経営分析×経営アドバイス×財務管理】による永続的に繁栄する経営体制を支援。

経営について悩んでいることがあれば、どんなことでも構いません。お気軽にご相談ください。