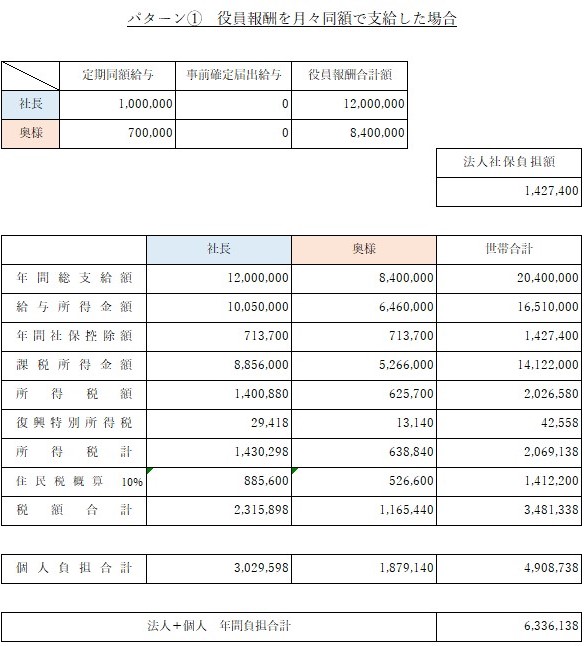

【小売業】個人(社長・奥様)と法人の所得分散

現状:月々同額の報酬

毎月の役員報酬額

社長100万円

奥様70万円

役員に対する賞与

賞与支給なし。

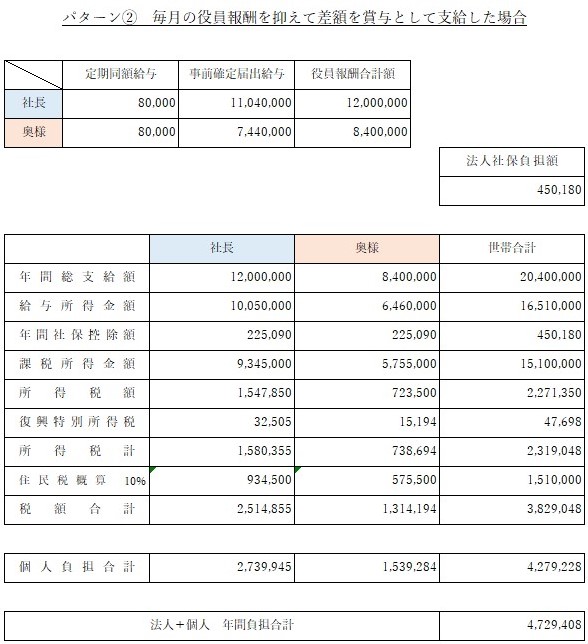

提案:月々+賞与の報酬

毎月の役員報酬額

社長8万円

奥様8万円

役員に対する賞与

社長1,104万円

奥様744万円

※月々の役員報酬額をここまで減額しての報酬設定額は極端な例です。

年間負担差額

年間負担差額は、個人は所得税・住民税・社会保険料、法人では社会保険料の負担額の合計額となっています。

役員報酬の総額が変わらなくても、報酬の仕方を変えるだけで年間これだけもの差が出ることを知っておくことが重要です。

年間で1,606,730円の負担差額があり、今後法人として20年以上経営していくと考えても30,000,000円以上もの差になります。

しかし、パターン②は個人の厚生年金保険料の負担額を抑えており、将来の年金受給額がパターン①よりも少なくなるため、老後の生活資金を別の形で準備していく必要があることには注意してください。

所得分散時の注意点

今回のケースのように、月々の報酬が8万円では、毎月の生活費がどこから捻出されているのか、出所がどこなのかが気になります。もちろん、税務調査時において指摘される懸念があります。

役員報酬額を減額したことで、法人から役員に対しての貸付金が増えることは印象として良くありません。税務調査もそうですが、金融機関からの印象も良いものではありません。

そのため、毎月の役員報酬額は、生活費として必要な金額はきちんと支給して残って部分は賞与で支給する方が良いでしょう。

賞与支給する際は、支給時期と支給回数に注意してください。

所得分散を極端にしないこと

所得分散を極端に行うと、節税に繋がる反面デメリットも生じます。

また、この支給方法をおススメできる業種とそうではない業種がありますので、ご自身のケースが該当するか気になる方は、お問い合わせください。

費用

| サービス内容 | 金額 |

| 経営(役員)会議 | 110,000円(税込) |